行业与企业研究部

研究 & 撰写 & 编辑

智能马桶是卫浴空间中价值量最高的单品,以其完善的功能如座圈加热、自动冲水、清洁烘干等,成为市场上渗透率快速提升的智能产品。

中国是全球最大的智能马桶消费市场,尽管全球市场规模有所缩小,中国市场销售额仍占据重要比例。存量住宅需求和国家战略层面对旧改的重视,成为智能马桶增长的双重动力。

价格方面,智能马桶行业竞争激烈,国产品牌通过降价换取市场份额,而外资品牌坚守高价策略。产业链方面,国内供应商、代工厂和房地产精装修市场均显示出智能马桶行业的成熟。

企业通过多渠道布局和线上渠道的快速崛起,把握市场流量入口,尤其是抖音平台的流量快速增长。在精装修市场,智能马桶配套率提升,外资品牌占据主要市场份额。

市场受众方面,外资品牌主要面向一二线城市,而国产品牌则以二至五线城市为主。适老产品逐渐成为行业标配,体现对特殊人群的关注。

行业面临的挑战包括产品同质化、售后服务不完善、行业标准待加强、原材料价格波动和房地产市场政策风险。智能马桶企业需关注产品使用场景多样化、健康化、消费者群体年轻化、适老化产品普及和渠道布局多样化等五大趋势。

01.

智能马桶是卫浴空间中价值量最高的单品

从智能功能开发程度来看,智能马桶是功能最为完善、可叠加功能最多的卫浴单品,其功能包括座圈加热、自动冲水、臀/妇洗、暖风烘干、除菌除臭、自动翻盖等,也是价值量最大的智能卫浴单品,同时也是目前渗透率快速提升的智能单品。在卫浴空间中,还包括电热毛巾架、恒温花洒、浴室镜柜等单品叠加了部分光控、温控、加热除菌等功能。

02.

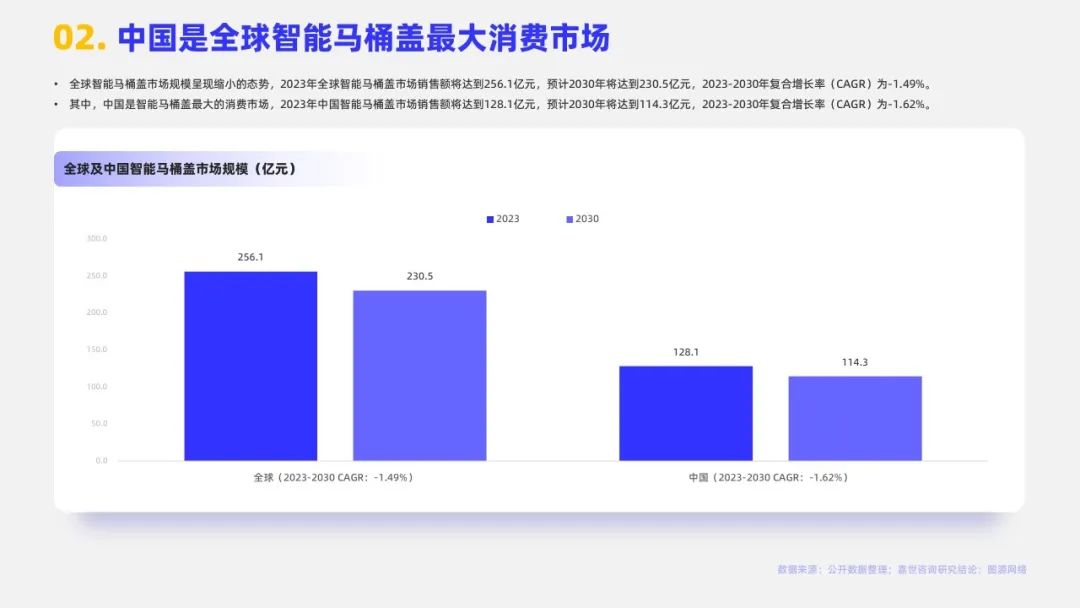

中国是全球智能马桶盖最大消费市场

全球智能马桶盖市场规模呈现缩小的态势,2023年全球智能马桶盖市场销售额将达到256.1亿元,预计2030年将达到230.5亿元,2023-2030年复合增长率(CAGR)为-1.49%。

其中,中国是智能马桶盖最大的消费市场,2023年中国智能马桶盖市场销售额将达到128.1亿元,预计2030年将达到114.3亿元,2023-2030年复合增长率(CAGR)为-1.62%。

03.

存量住宅需求驱动智能马桶增长

智能马桶的增长动力,除渗透率的加速提升外,存量住宅需求为驱动智能马桶规模增长的另一重要引擎。2023年卫浴住宅需求中存量房装修占比为39.0%,预计2026 年存量房装修占比将提升至59.0%。

国家战略层面愈发注重旧改等家装需求,如3月13日,国务院发布《推动大规模设备更新和消费品以旧换新行动方 案》的通知,提出推动家装消费品换新,通过政府支持、企业让利等多种方式,支持居民开展旧房装修、厨卫等局部改造,持续推进居家适老化改造,积极培育智能家居等新型消费。

04.

智能马桶价格下滑明显

2021年后,智能马桶行业价格竞争激烈,国产品牌以价换量,外资大牌守价失份额。2023年天猫平台智能马桶行业销售均价为2738元/套,较2021年下滑22%。

分品牌看,国产品牌如九牧、箭牌、恒洁、瑞尔特2023年销售价格较2021年分别下滑11%、14%、16%、6%,而外资大牌如TOTO、科勒2023年销售价格较2021年分别提升21%、47%。外资大牌坚守品牌调性,高价策略导致其份额有所下滑,2023年TOTO、科勒销售额份额分别较2021年下滑2.3、1.5pct。

05.

智能马桶产业链完善

国内智能马桶行业的上游组件供应商分为水路和电路组件、注塑件供应商;中游智能坐便器的主要代工厂商均有自己的品牌;下游房地产精装修市场的智能坐便器的配置率在2021年达到25.4%,智能坐便器正逐步取代传统坐便器在精装修市场的份额。

06.

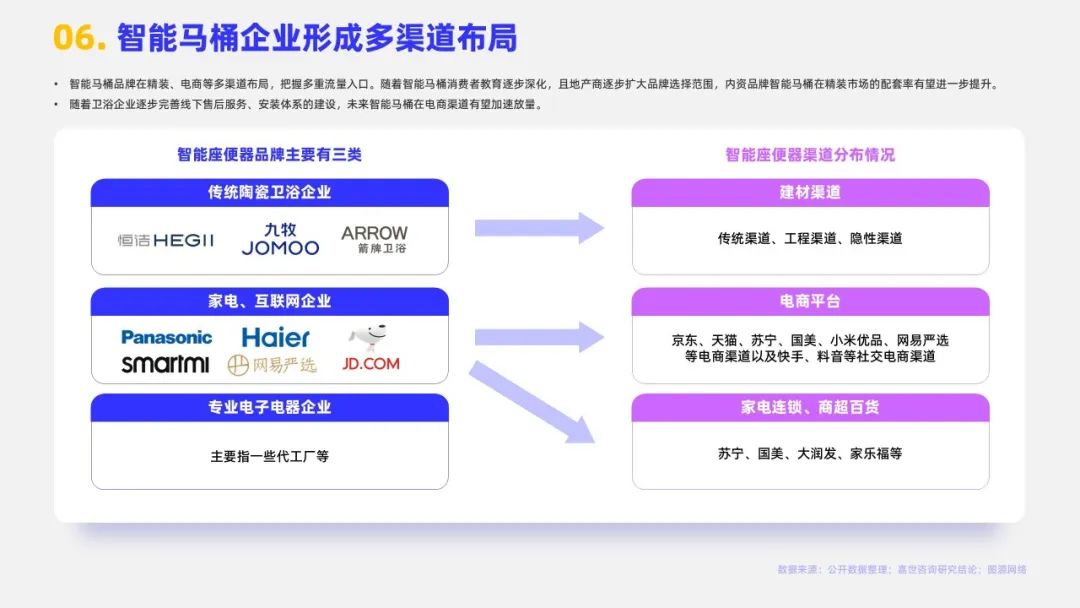

智能马桶企业形成多渠道布局

智能马桶品牌在精装、电商等多渠道布局,把握多重流量入口。随着智能马桶消费者教育逐步深化,且地产商逐步扩大品牌选择范围,内资品牌智能马桶在精装市场的配套率有望进一步提升。

随着卫浴企业逐步完善线下售后服务、安装体系的建设,未来智能马桶在电商渠道有望加速放量。

07.

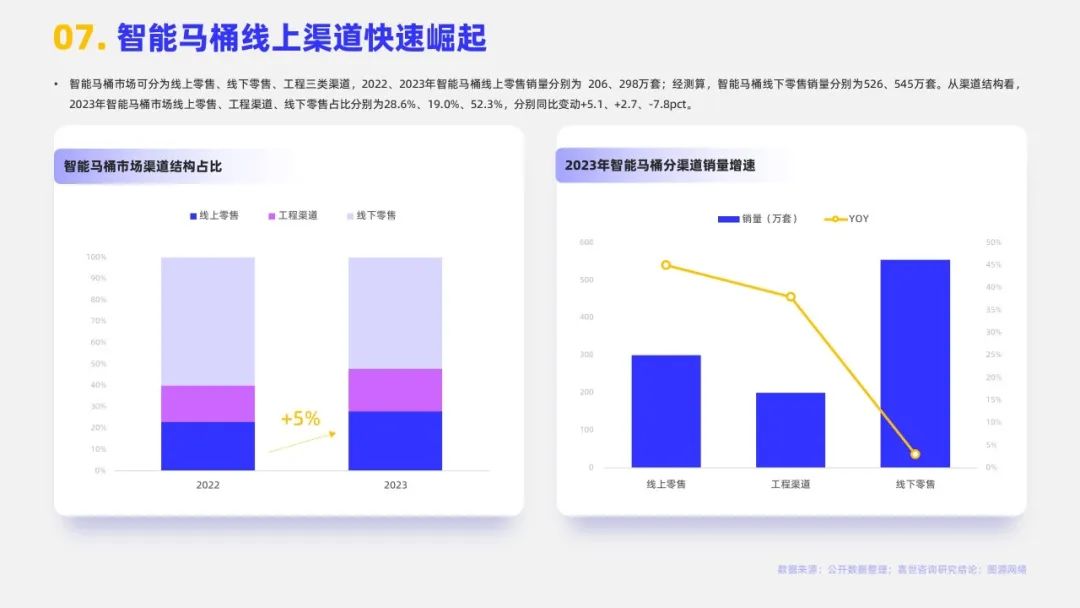

智能马桶线上渠道快速崛起

智能马桶市场可分为线上零售、线下零售、工程三类渠道,2022、2023年智能马桶线上零售销量分别为206、298万套;线下零售销量分别为526、545万套。从渠道结构看,2023年智能马桶市场线上零售、工程渠道、线下零售占比分别为28.6%、19.0%、52.3%,分别同比变动+5.1、+2.7、-7.8pct。

08.

智能马桶企业加快抢占抖音渠道

从线上细分平台智能马桶销量看,2023年抖音、天猫、京东销量占比分别为17.4%、44.9%、37.8%,较2022分别+9.5、+2.6、 -12.1pct,抖音流量快速崛起。

相较于传统电商平台,抖音平台视频带货、直播带货的购物方式品宣及拉新效果较好,对新品牌崛起较为友好。如瑞尔特正是从抖音平台成功弯道 超车,2023年在抖音智能马桶销售额位列第二名。

09.

智能马桶在精装修市场发展向好

在工程渠道,智能马桶配套率快速提升,工程市场主要被外资大牌占领。2023年智能马桶精装修市场配套率为 42.2%,较2023年提升13.8pct,配套率的快速提升是驱动2023年智能马桶工程渠道增长的主要动力。

从竞争格局看,2023年智能马桶精装修市场中CR4为52.5%,前四大品牌科勒、TOTO、 杜拉维特、唯宝均为外资品牌,前十大品牌中仅蓝气球(碧桂园旗下卫浴品牌)、九牧为国产品牌。

10.

外资受众以一二线城市为主,国产品牌以二至五线城市为主

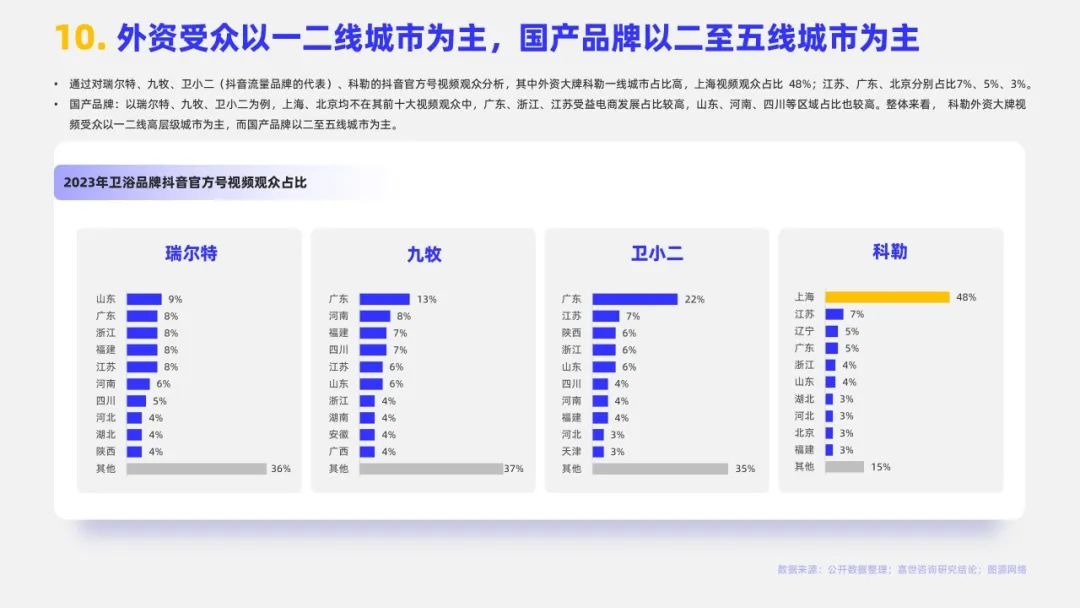

通过对瑞尔特、九牧、卫小二(抖音流量品牌的代表)、科勒的抖音官方号视频观众分析,其中外资大牌科勒一线城市占比高,上海视频观众占比 48%;江苏、广东、北京分别占比7%、5%、3%。

国产品牌:以瑞尔特、九牧、卫小二为例,上海、北京均不在其前十大视频观众中,广东、浙江、江苏受益电商发展占比较高,山东、河南、四川等区域占比也较高。整体来看, 科勒外资大牌视频受众以一二线高层级城市为主,而国产品牌以二至五线城市为主。

11.

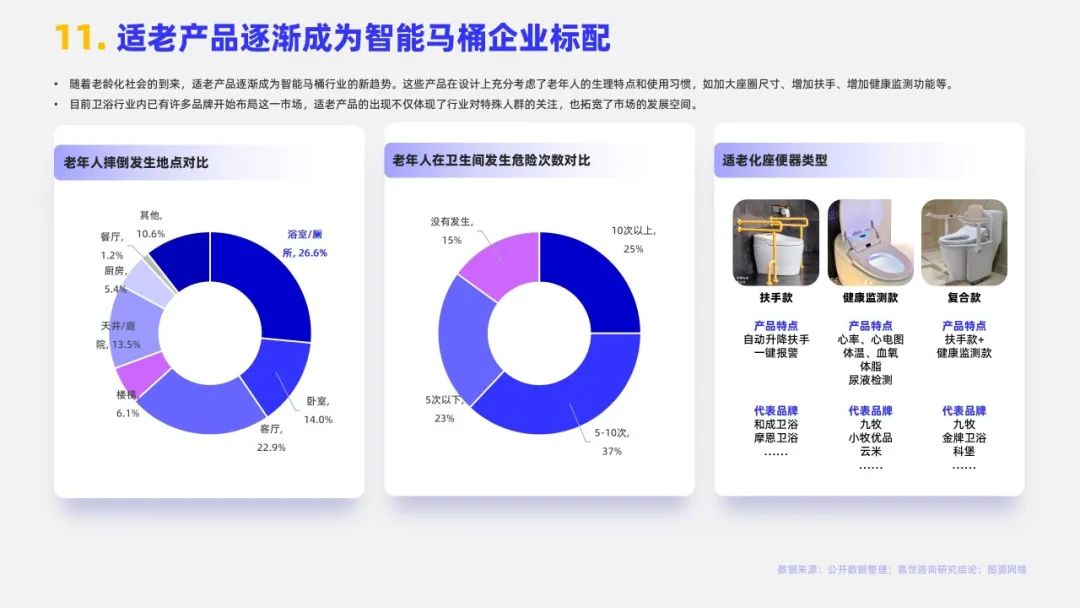

适老产品逐渐成为智能马桶企业标配

随着老龄化社会的到来,适老产品逐渐成为智能马桶行业的新趋势。这些产品在设计上充分考虑了老年人的生理特点和使用习惯,如加大座圈尺寸、增加扶手、增加健康监测功能等。

目前卫浴行业内已有许多品牌开始布局这一市场,适老产品的出现不仅体现了行业对特殊人群的关注,也拓宽了市场的发展空间。

12.

案例:瑞尔特,“自主品牌+代工”双轮驱动

瑞尔特成立于1999年,专注于马桶水件的研发与生产;2016年公司于深交所A股上市;2017年公司首发无水亚限制 E-shion 系列智能马桶上市;2021年公司研发的智能物联智能马桶上市;2023年公司自有品牌产品618位列抖音第二,京东、淘宝前列。

公司推出自主品牌“R&T” 品牌的智能马桶、智能盖板,智能座便器及盖板业务占比持续提升,从 2019年的26.28%提升到2023年的57.96%,超越水箱及配件成为公司最主要的收入来源。同时,公司境内业务占比也随之提升,2023年公司境内业务占比达到75.48%。

13.

智能马桶行业遭遇五大挑战

1)同质化问题依然严重

由于智能马桶都是由代工企业生产,再贴牌销售,导致在外观上具有高度的相似性。没有打造出独特的售后服务体系,在售后年限和送装区域上相似程度高。

2)安装维修以及售后服务不完善

用户投诉维修零部件漫天要价、零部件找不到备货、产品越修越坏等问题造成维修困难,用户体验差。

3)产品行业标准有待加强

智能马桶零部件难以匹配,对智能马桶进行更加严格的检验筛查,确保产品的安全性、耐用性和功能性都能达到标准,应该加速促成零部件标准化。

4)原材料价格大幅波动影响

主要原材料为工程塑料、五金件、橡胶件等大宗类化工原料,上游原材料价格大幅波动,价格传导不及时,可能对盈利水平造成一定影响。

5)房地产市场政策趋严的风险

房地产企业的销售数据、竣工数据不及预期,可能造成对卫浴产品的需求减弱,造成卫浴企业库存增加,经营风险增大。

14.

智能马桶企业关注五大趋势

1)产品使用场景多样化

随着经济飞速发展与人民生活水平不断提升,人们对坐便器的概念已突破传统观念,愈加注重节水、除臭、易清洁等特色功能,使用场景更加多样化。

2)产品的健康化

头部陆续推出健康检测款智能马桶。除了喷杆UV杀菌、抗菌座圈、电解水杀菌、泡沫盾抗菌等抑菌抗菌技术,健康检测技术在智能马桶上的应用也开始增多。

3)消费者群体年轻化

近几年,随着智能化家电的普及以及智能化带来的节约时间与精力的特点,卫浴设施的智能化选择更受到年轻人的追求,以打造全家居智能化的生活方式。

4)适老化产品普及

扶手款智能马桶快速进入市场,随着我国逐步步入老龄社会,企业也越来越重视老龄群体的需求,同时与健康检测款智能马桶相比,扶手款技术壁垒更低,因此参与品牌也越来越多。

5)渠道布局多样化

因为智能马桶具备标品属性,消费者可根据产品参数在线上选购,符合消费者的消费习惯,除了传统的线下体验式选购,抖音小红书等生活方式社区的普及为智能马桶开拓新渠道。