从“价格战”到“价值战”,一场行业大洗牌正在发生

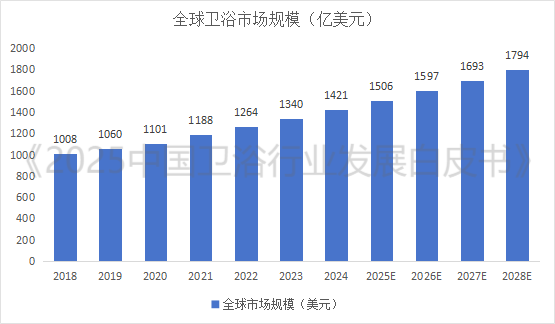

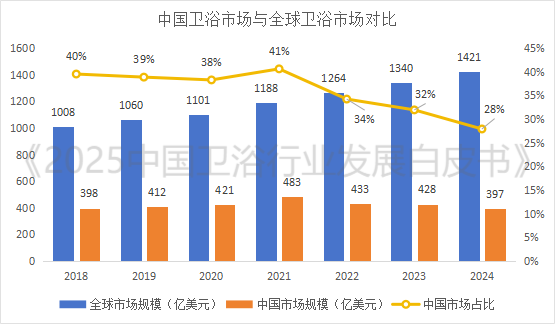

1421亿到1794亿美元——这不是简单的数字增长,而是全球卫浴行业正在经历的深刻重构。当中国市场份额从41%回落至28%,当健康、智能、绿色成为新的竞争壁垒,这个看似传统的行业,正迸发出前所未有的活力。

今天,我们用数据说话,看清未来五年的发展路径。

2025年全球卫浴市场规模预计达1506亿美元,较2018年增长超49%,展现出强劲的发展韧性。这一增长源于卫浴产品的双重属性:既是建筑与住宅的刚性需求,又承载着全球消费升级的持续动力。

全球市场格局重构:从单极驱动到多极增长

中国市场占比收缩成为近年最显著的变化。2021年,中国曾以41%的全球份额担当增长主引擎;到2024年,这一比例已回落至28%。

新的增长极在哪里?

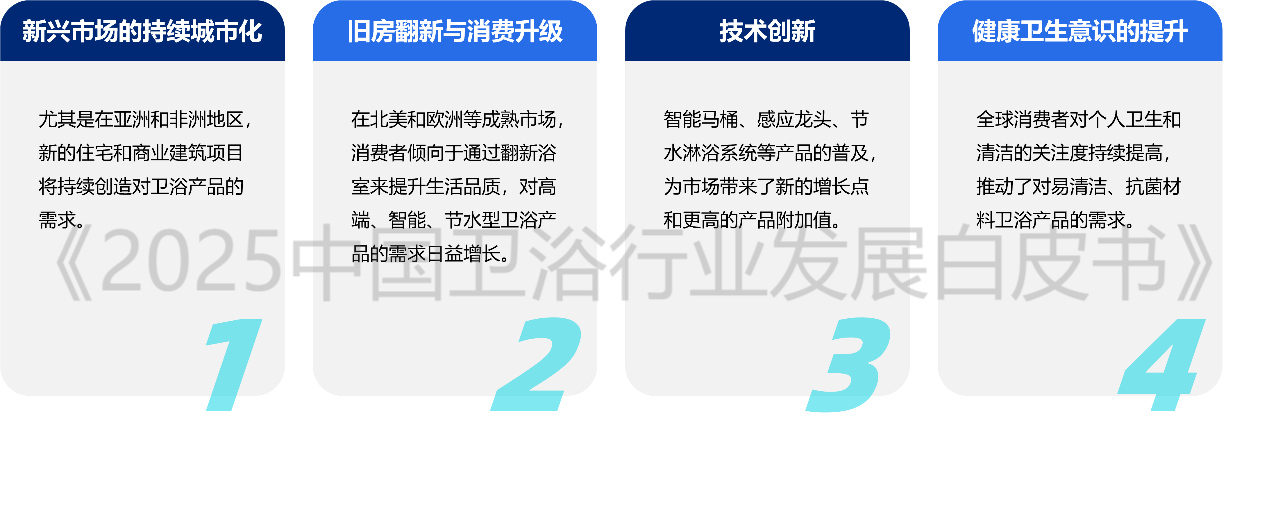

·北美与欧洲:存量房翻新市场持续释放需求;

·新兴市场:印度、东南亚、中亚等地区基础设施建设与城市化推进;

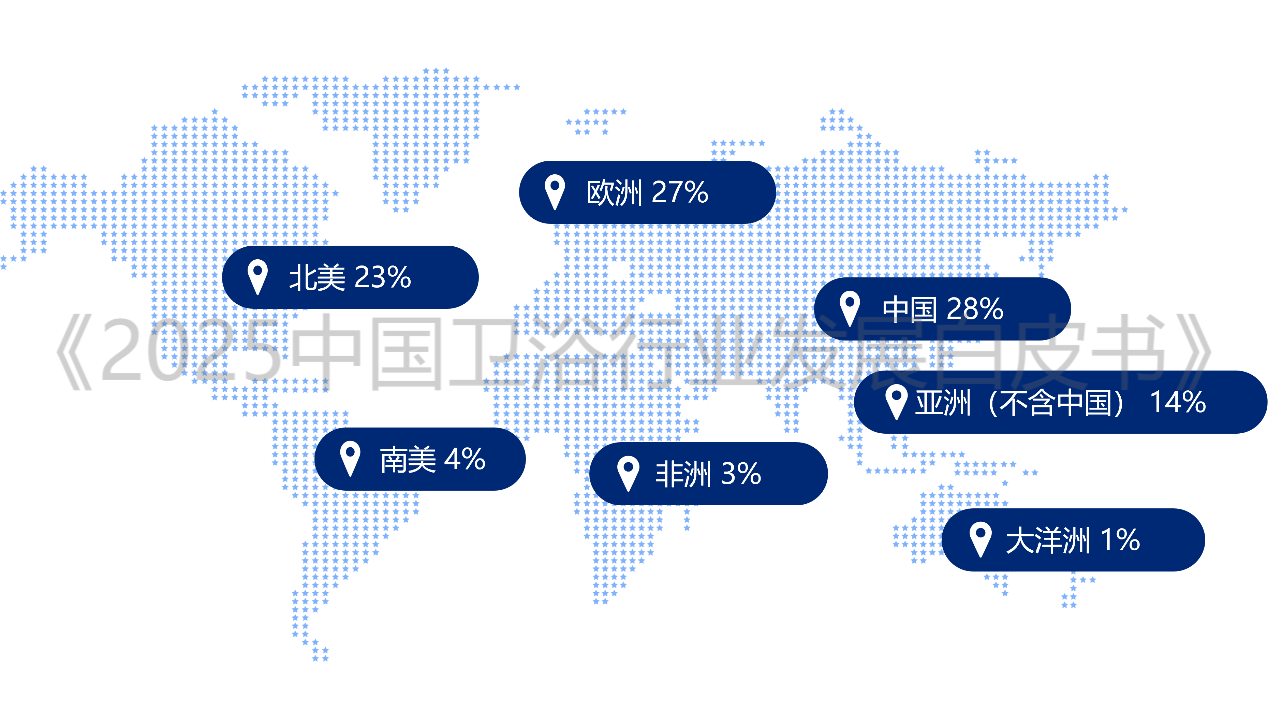

区域市场:六大板块,各具特色

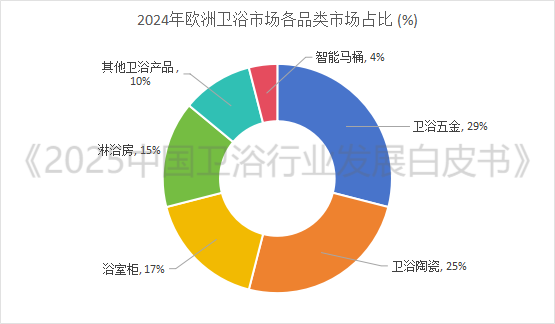

欧洲(27%)——品质为王

·存量房改造驱动,注重设计美学与环保标准

·消费者更看重品牌传承与制造工艺

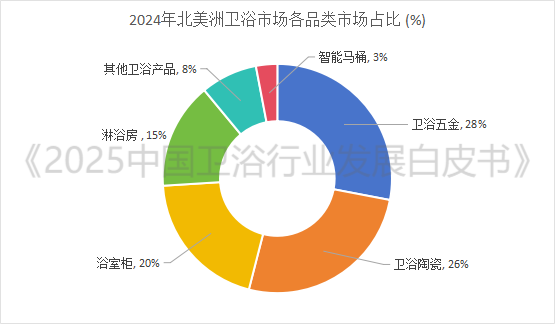

北美(23%)——实用至上

·DIY文化与家居升级需求旺盛

·浴室柜与步入式淋浴成为翻新热点

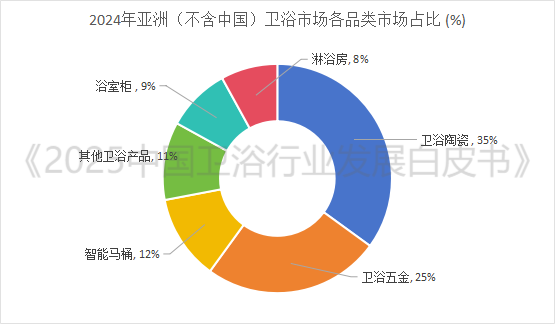

亚洲(不含中国,14%)——两极分化

·日本、韩国:智能马桶普及率领先全球

·印度、越南:基础卫浴产品需求庞大

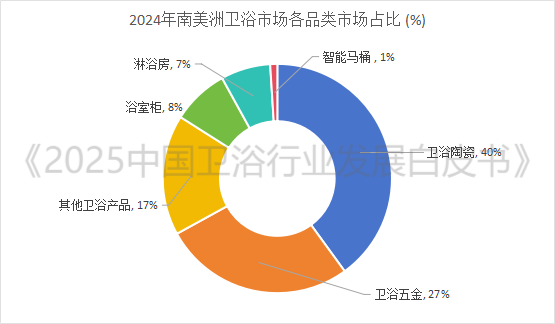

其他市场(合计8%)——潜力可期

·南美洲:性价比主导,中产阶级崛起

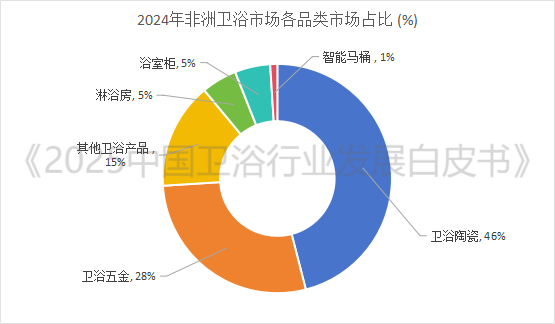

·非洲:基建与酒店项目驱动

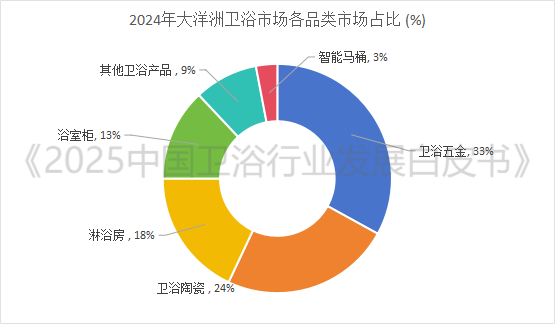

·大洋洲:节水标准严苛,精品化路线

三大趋势:健康、智能、可持续成为竞争核心

1.健康福祉:从“功能空间”到“健康管家”

卫浴空间正经历从清洁场所到健康管理中心的角色转变。箭牌家居推出的"和玥"无障碍康养卫浴套系,通过系统整合盥洗、如厕、淋浴三大功能区,实现全场景适老化覆盖。

其创新的P9智能尿检马桶采用湿法检测技术,在日常使用中无感完成尿液采集与分析,3分钟内提供尿糖、尿蛋白等多项健康指标数据,实现了居家健康监测的常态化与便捷化。

2.空间智能:从“单品控制”到“全屋融合”

智能卫浴正从单品智能迈向“空间智能”新阶段,浴室逐渐成为能够主动感知、联动响应、持续学习的家庭健康终端。九牧与华为全屋智能合作推出的智能魔镜柜,内置15.6英寸智慧屏,支持一碰投屏与全屋系统互联,成为卫浴场景中的智能交互入口,实现了从单一产品智能到整体空间智慧的跨越。

3.可持续发展:从“营销概念”到“准入门槛”

在政策引导与消费意识提升的双重推动下,绿色、节水、低碳已成为产品准入市场的基本要求。例,恒洁作为行业代表,以全品类卫浴产品入驻住建部“近零碳好房子”示范项目,从陶瓷洁具的节水技术到整体卫浴解决方案,系统性地响应国家“双碳”目标,为行业树立了可复制的低碳实践样本。

没有绿色基因的产品,未来可能连参赛资格都没有。

中国出口:从“规模扩张”到“质量提升”

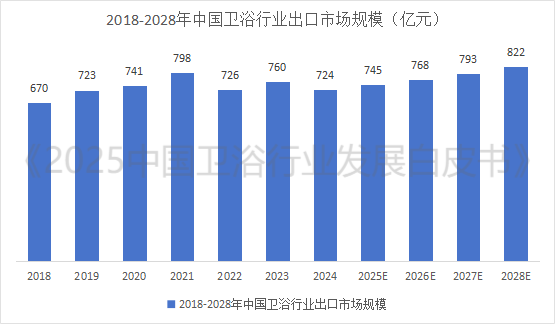

2025年,中国卫浴产品出口规模预将达745亿元人民币,标志着行业进入平台整理期。展望未来,中国卫浴出口的增长逻辑已从依赖规模和成本的快速扩张,转向依靠品牌、技术和多元化市场的高质量稳健增长。

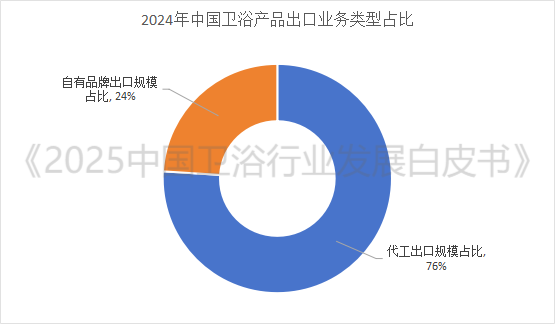

值得注意的是,在出口业务中,自有品牌出口已占24%的份额,显示中国卫浴行业正处在从“产品输出”向“品牌输出”的关键转型期。

在产品出口结构上:

卫浴五金与陶瓷占据近80%份额,彰显规模化生产优势

淋浴房与浴室柜超过10%,体现集成制造能力

智能马桶占比虽小但战略意义重大,代表产业升级方向

中国卫浴正在经历从“产品输出”向“品牌输出”的关键转型。

中国卫浴行业主要品类出口优劣势分析

卫浴五金

卫浴陶瓷

淋浴房&浴室柜

智能马桶

写在最后未来已来:你的企业站在哪一边?

1500亿美元的卫浴市场,正在被三大趋势重新洗牌:

健康化——让产品从“好用”升级为“好健康”

智能化——让空间从“孤立”进化为“互联”

绿色化——让企业从“合规”转变为“引领”

这不再是简单的产品竞争,而是技术洞察、用户理解、生态构建的综合较量。

大企业要建系统,中小企业要抓服务——但无论规模大小,核心都是从“卖产品”转向“提供解决方案”。

卫浴行业的未来十年,属于那些能够以创新重新定义行业边界的企业。

变革已至,你是观望者,还是参与者?

向下滑动查看更多

《2026中国卫浴行业发展白皮书》征稿启事

由业内权威机构联合编撰的《中国卫浴行业发展白皮书》已步入第六年。作为洞察产业趋势的年度风向标,《2026中国卫浴行业发展白皮书》的编撰工作已正式启动。我们同时诚挚邀请全行业同仁积极投稿,贡献前瞻性与实践性的原创内容,共同绘制行业发展新蓝图。

📩 意向咨询与报名请联系:张女士

电话:18022267160

*本文数据来源:《2025卫浴行业发展白皮书》、公开政策文件、行业调研整理